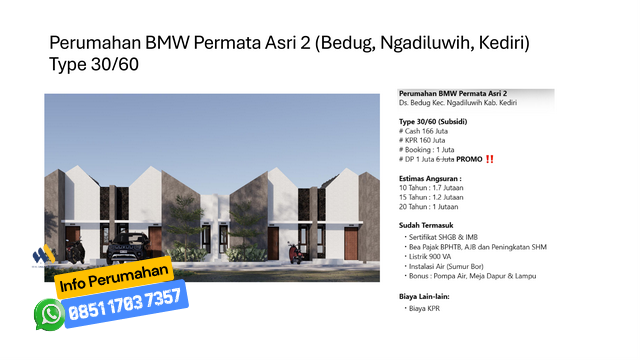

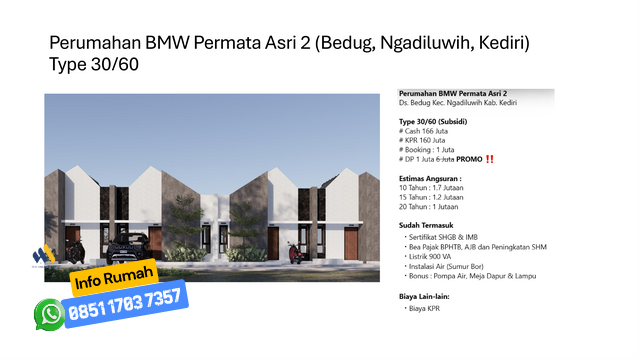

Setiap keluarga pasti mendambakan hunian yang nyaman, dan memilih Perumahan Subsidi dan Komersil di Kecamatan Puncu, Manggis, Kediri membutuhkan pengetahuan yang tepat. Artikel ini akan menyajikan informasi detail seputar tips memilih rumah, strategi pembiayaan rumah, persyaratan pengajuan KPR, perbandingan KPR komersil dan subsidi, cara menekan beban cicilan, proses pengajuan KPR, hingga cara menghindari masalah finansial agar Anda lebih siap membeli rumah.

=== Tips Memilih Rumah ===

Memilih rumah bukan sekadar menentukan lokasi, tetapi juga memastikan legalitas properti. Berikut beberapa tips penting saat memilih Perumahan Subsidi dan Komersil di Kecamatan Puncu, Manggis, Kediri:

- Pilih lokasi yang strategis

- Pastikan dekat fasilitas publik penting

- Pilih lingkungan aman dan nyaman

- Pastikan legalitas dan sertifikat rumah jelas

=== Tips KPR ===

Jika Anda ingin mencicil rumah lewat KPR, perhatikan:

- Hitung kemampuan bayar cicilan per bulan

- Cari lembaga pembiayaan terpercaya

- Siapkan DP sesuai syarat

=== Dokumen dan Syarat KPR ===

Untuk KPR subsidi, secara umum diperlukan:

- Identitas lengkap

- Slip gaji atau bukti penghasilan

- NPWP & rekening koran

=== Perbedaan KPR Subsidi dan Komersil ===

- KPR komersil mengikuti suku bunga pasar

- KPR komersil terbuka untuk semua

- Subsidi dari pemerintah

=== Tips Menghemat Biaya KPR dan Mengurangi Beban Cicilan ===

- Kurangi tenor untuk hemat bunga

- Hindari keterlambatan pembayaran

- Manfaatkan promo atau diskon bank

=== Proses Pengajuan KPR ===

- Tentukan hunian sesuai kemampuan

- Ajukan ke bank pilihan

- Tunggu proses verifikasi

- Tandatangani akad kredit

=== Cara Menghindari Masalah Finansial KPR ===

- Kelola keuangan dengan disiplin

- Siapkan dana darurat

- Fokus melunasi KPR dulu

Segera dapatkan informasi lengkap tentang Perumahan Subsidi dan Komersil di Kecamatan Puncu, Manggis, Kediri hanya melalui kontak resmi kami.

Hubungi kami sekarang di 0851 1703 7357 atau klik link ini: https://wa.me/6285117037357 untuk mendapatkan penawaran terbaik seputar hunian impian Anda.